1. 보유기간 조절

필자의 후배가 얼마전에 아파트 양도를 앞두고 사전에 양도소득세 산출세액에 대한 상담이 왔었다.

양도가액은 2억8천만원이고 취득가액은 2억4천만원이고 취득세등 필요경비는 1천만원인데 보유기간은 10개월이라고 하였다.

현재 매수자가 나타나 계약을 하려고 하는데 세금이 얼마냐는 것이다.

필자는 단번에 지금 계약을 하더라도 잔금지급과 등기는 취득후 1년이 넘는시전으로 하라고 조언해 주었다.

왜그랬을까?

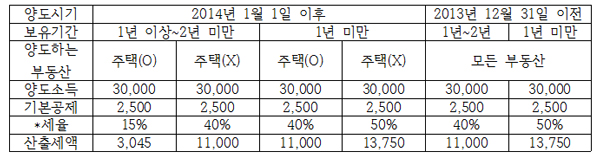

그 이유는 아래의 표를 참조하시면 되는데 양도소득세는 보유기간에 따라 다양한 세율을 적용하는데 보유기간이 2년 이상이면 양도소득이 많고 적음에 따라 최소 6%에서 최대 38%까지의 누진세율이 적용되지만, 2년 미만이면 양도하는 부동산이 주택 (부수토지 포함) 인지 아닌지에 따라 아래 표와 같이 납부해야 할 세액에서 많은 차이가 나기 때문이다.

|

| *2014년 1월 1일 이후 양도하는 1년 이상 2년 미만 보유한 주택은 6%~38%의 누진세율이 적용되지만, 그 외의 2년 미만 보유한 부동산에 대해서는 40%~50%의 단일 세율 적용. |

양도시기는 잔금청산일로 하되 잔금청산일이 불분명하거나 잔금을 청산하기 전에 소유권이전 등기를 하는 경우에는 소유권이전 등기접수일을 양도일로 보므로, 잔금청산 약정일 기준으로 보유기간이 2년 또는 1년 미만인 경우에는 실지 잔금청산일을 2년 또는 1년이 지난 후로 하고 등기 또한 2년 또는 1년이 지난 후에 이전해 주면 된다.

따라서 부동산을 취득한 후 부득이 1~2년 인에 양도해야 하는 경우에도 보유기간이 1년 또는 2년이 지나도록 양도시기를 조절하면 세금을 크게 절약할 수 있다.

2. 두건 이상 양도시 양도시기조절

1개의 부동산을 양도하고 동일연도 말 다른 부동산을 양도하면 1년 내에 양도하는 부동산은 모두 합산하여 신고 납부하여야 하므로, 누진세율 체계에서는 고율의 누진세율과 1회 (250만원)의 기본공제만을 적용받게 된다.

반면에 영도를 달리하여 양도하면 보다 낮은 누진세율 적용과 2회 (500만원)의 기본공제를 적용받게 되어 세금부담을 줄일 수 있다.

3. 취득가액이 확인되지 않는 부동산은 기준시가 고시전 양도

부동산을 양도하는 경우 취득가액이 확인되지 않으면 양도당시의 기준시가와 취득당시의 기준시가를 비교, 환산하는 방법을 통해 취득가액을 산정할 수 있다. 이 경우 기준시가가 매년 상승한다고 전제할 경우 새로운 기준시가 (공시지가나 개별주택가격 등)가 고시되기 전에 부동산을 양도하면 취득가액이 상대적으로 높게 산정되어 세 부담을 줄일 수 있다.

정성희 세무사 tkdnews@korea.com

<저작권자 © 태권도신문, 무단 전재 및 재배포 금지>

2024 세계태권도 옥타곤 다이아몬드 게임, 태권도원에서 개최

2024 세계태권도 옥타곤 다이아몬드 게임, 태권도원에서 개최